Śledź nas na ![]() lub dołącz do naszego

lub dołącz do naszego

Tarcia są dobre, ale tylko w nielicznych przypadkach. Jeśli chodzi o proces decyzyjny, w którym udział biorą ludzie, to zdecydowanie przynoszą one korzyść. Dyskusje, sprzeczne opinie i różne pomysły, zwykle prowadzą do jeszcze lepszych rozwiązań. Za to cenię społeczności blockchain = za tarcia i za “ciśnienie” któremu podlegają poszczególne rozwiązania. Tak rodzą się diamenty. Z drugiej strony, jeśli chodzi o platformy IT, sieci czy systemy finansowe – tarcia zwykle nie są czynnikiem pożądanym – prowadzą do wyższych kosztów, niższej wydajności oraz opóźnień w transferze środków. Więc najprawdopodobniej – by zbudować solidny, płynny system finansowy, czy ubezpieczeniowy, pozbawiony wewnętrznych tarć, musimy w procesie twórczym, w developmecie, być dostatecznie samo-krytyczni, właśnie generując ciśnienia i presje, która zbuduje jeszcze lepszy fundament dla blockchain i jego aplikacji.

Następna przełomowa aplikacji zbudowana na blockchain (aka Killer App) powstanie właśnie dzięki tarciom.

Przyglądnijmy się – dokąd zmierzamy.

Tarcia w ekosystemach

Będąc częścią wielu różnych społeczności krypto i blockchain, biorąc udział w różnych spotkaniach czy meetupach, czasami mam wrażenie, że świat krypto pada ofiarą auto-zachwytu. Spotykamy się we własnym sosie, będąc pod wrażeniem niesamowitej technologii, którą tworzymy. Z jednej strony naprawdę uwielbiam te doświadczenia – ale prawdziwa wartość spotkań wynika z dzielenia się przez ludzi różnymi pomysłami, uzupełniającymi się lub nawet przeciwstawnymi punktami widzenia, co ostatecznie prowadzi do jeszcze bardziej zaawansowanych i przełomowych produktów. Jeśli chcemy, aby ta branża rozwijała się szybciej i zyskiwała adopcję, to oczywiście potrzebujemy współpracy między projektami, ale sądzę, że jeszcze bardziej potrzebujemy by społeczności i projekty w obszarze blockchain podnosiły sobie wzajemnie poprzeczkę, w sposób konstruktywny, uzupełniając swoje pomysły. Zbyt często widziałem projekty i platformy blockchain chwalące się na wzajem, podczas gdy prawda jest taka, że tak zwany “większy świat” (tak – istnieje świat poza krypto 🙂 nie jest nawet świadom, że taka branża istnie, a co tu dopiero mówić o współudziale w tej cyfrowej rewolucji, opartej o tokenizację wszystkiego co nas otacza.

Aby zrobić kolejny krok milowy na na drodze do masowej adopcji, potrzebujemy projektów z różnych domen i gałęzi, które wprowadzą trochę wewnętrznych tarć, otwierając swoje obecne platformy (ale i horyzonty myślowe) na interakcje i konstruktywną krytykę.

Na szczęście jest sporo przykładów społeczności i inkubatorów blockchain, które faktycznie pomagają by nowe produkty, wykluwały się, dzięki połączeniu sił z wielu branż. Boston Blockchain Association (BBA) to społeczność innowacyjnych ludzi i przedsiębiorców, chcąca ustanowić Boston jako międzynarodowy “Blockchain Hub” – pomagając łączyć przedsiębiorców z wielu obszarów, dysponujących szerszym wachlarze kompetencji ale i produktów, wypuszczając Blockchain i kryptowaluty na szersze wody.

Właśnie tam skrzyżowały się ścieżki dwóch światów. Algorand czyli platforma zorientowana na blockchain, oraz Attestiv czyli dostawca technologii do obszaru ubezpieczeń, ukierunkowany na wykorzystanie sztucznej inteligencji w tej branży. Te dwie firmy postanowili połączyć siły i wspólnie zbudować coś ciekawego.

Razem budują produkt w obszarze InsureTech (InsureTech, to taki odpowiednich FinTech, tylko że w branży ubezpieczeń, a nie finansów:))

Przyglądnijmy się tym pracom, w szczególności czy połączone siły będą miały większe szanse, niż każda z tych platform grająca osobno.

Czy InsureTech to następny Killer App dla Blockchain?

Czego nam brakuje na drodze do zbudowania Killer App?

Cóż … to jest pytanie za miliard dolarów, na które nie znam odpowiedzi – ale mam wyrobioną opinię na temat kroków i elementów, których nam brakuje, aby się tam dostać. Myślę, że na drodze do powszechnej adopcji, czeka nas kilka dużych kamieni milowych – omówię je poniżej.

Żyjemy w świecie, w którym wszystko jest powiązane pieniądzem i infrastrukturą finansową w ten lub inny sposób, która jest swoistego rodzaju magistralą, pod wszelkie inne biznesy. Naturalne jest zatem, że budując infrastrukturę, pod zdecentralizowane rozwiązania, najpierw również trzeba zbudować te fundamenty finansowe, zanim inne innowacje będą mogły się rodzić na tej bazie. Oto mój ogólny punkt widzenia, na to przez jakie kroki musimy przebrnąć, na przestrzeni następnej dekady:

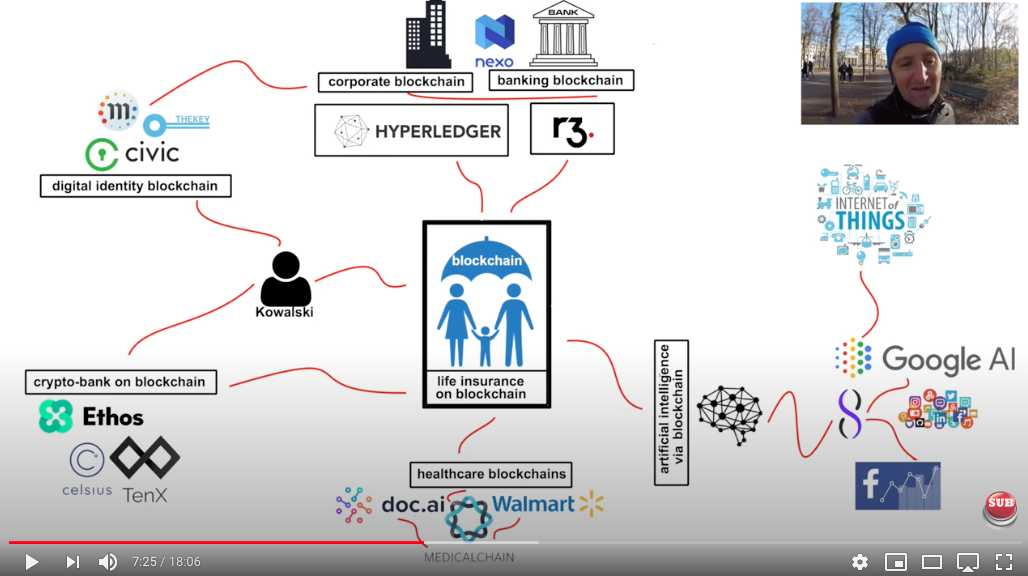

- Ugruntowanie się pozycji kryptowalut (czy też cyfrowego pieniądza). Niezależnie czy wyewoluujemy tu w kierunku pieniądza niezależnego od państw, czy może CBDC (waluty cyfrowe banków centralnych), czy też w stronę walut korporacyjnych lub jakiego hybrydowego podejścia – ten krok musi się odbyć, a poszczególne rozwiązani dojrzeć i ugruntować. Tu zamieściłem trochę więcej przemyśleń w tym temacie, zwłaszcza w kontekście CBDC.

- UX / infrastruktura, bezpieczeństwo, portfele, skalowalność – wszystko to wymaga poprawy, zanim przejdziemy dalej. Wszyscy użytkownicy, dla których obecny (wysoki) próg wejścia technologicznego nie stanowił problemu (pewnie należysz do tego grona :)) już tu są. Nowi użytkownicy potrzebują czegoś wygodniejszego od tego co daje im bank czy inne instytucje, by rozważyć zmianę.

- DeFi, CeFi, bankowość bez banku lub jakkolwiek inaczej to nazwiemy, ten trend na pewno jest daleko od swoje szczytu. Potrzebujemy milionów, setek milionów nowych użytkowników, którzy zaczną korzystać na bazie dziennej z tej nowej, zdecentralizowanej (lub semi-zdecentralizowanej) infrastruktury bankowej.

- Aplikacje ubezpieczeniowe, plany emerytalne, świadczenia socjalne i inne produkty finansowe będą kolejnym dużym krokiem, który złapie wiatr w żagle.

- Czas, czas, czas… tak .. adopcja potrzebuje czasu… 🙂

- Cyfrowe łańcuchy dostaw , zapewniające transparentność, interoperacyjność, będą swoistego rodzaju globalną siecią neuroprzekaźników w logistyce.

- Cyfrowa tożsamość, w naszych rękach, adresująca problemy prywatności, problemy historii naszych wirtualnych “ja”, ich wpływu na nasze realne życie, finanse, ubezpieczania, być może generujące zysk dla nas, z racji świadomego udostępniania części naszego cyfrowego życia podmiotom trzecim.

- Czas, czas, czas…

- Interoperacyjność Blockchainów w końcu zaczynie być istotna i odgrywać kluczową rolę w dalszej adopcji. Zdecentralizowane mosty między zdecentralizowanymi sieciami, sprawiają, że poszczególne blockchainy dostarczające wąskich funkcji, będą łączone są z innymi sieciami, celem uzyskania całkiem nowych modeli biznesowych.

- Tokenizacja przedmiotów z wirtualnego świata i jego wirtualnych zasobów (gry, VR, wirtualne media). Ten wirtualny świat na dużą skalę się znacznie szybciej stokenizuje, niż świat realny, bo nie jakoby jedną nogą już jest wiele lat do przodu vs świat materialny/rzeczywisty.

- Czas, czas, czas …

- Tokenizacja aktywów, przedmiotów ze świata realnego (nieruchomości, papiery wartościowe, sztuka, auta..)

- Czas, czas, czas … Tak… Dużo czasu. Potrzeba, całkowicie zmienić sposób myślenia na temat świata, który nas otacza. Wszystko zaczniemy w końcu postrzegać w kategoriach cyfrowych, czy też wirtualnych.

- Demokratyzacja Sztucznej Inteligencji, super-mózg na blockchainie będzie rzeczywistością dnia codziennego (na tym etapie AI będzie albo koszmarem, zarządzanym przez wąskie grono organizacji, albo ulegnie demokratyzacji)

- Czas, czas, czas .. Jesteśmy gdzieś w latach 2030-2040

- W pełni działający Internet Rzeczy (IoT), wszystkie komputery rozmawiają i wymieniają wartości bez interakcji człowieka. Można powiedzieć, że technologia zaczyna powoli nas wyręczać we wszystkim, być może przejmować rolę dominującą.

- Prawdziwie zdecentralizowane organizacje (DAOs), nowe podejście do prowadzenia przedsiębiorstw i korporacji, a może nawet państw, zacznie w tym momencie być jednym słusznym wyborem. Znowu – mam nadzieję, że mówimy o demokratycznym podejściu do DAO, a nie organizacjach prowadzone przez A.I. które w ten, czy w inne sposób podlegają sterowaniu wąskiej grupy osób.

Oczywiście powyższe kroki to tylko orientacyjny zarys, po drodze mogą być niezbędne inne kroki, lub pojawić się znienacka inne ścieżki. Zapewne również te początkowe produkty i aplikacje DeFi które znamy dziś, będą się poprawiały, w miarę upływu czasu, ale niewątpliwie musimy najpierw zbudować solidne warstwy bazowe, z dobrze zaprojektowanymi i przemyślanymi produktami finansowymi, usługami ubezpieczeniowymi, usługami bankowymi i kryptowalutami, będącymi w szeroki użyciu, zanim pójdziemy krok dalej. Z pewnością sporo Killer Apps pojawi się na tej drodze na przestrzeni kolejnych lat.

Pierwszym, ważnym krokiem będzie zmniejszenie tarcia w infrastrukturze zdecentralizowanych finansów, co otworzy blockchain na dalsze zastosowania, otworzy bramy usprawnień, a być może rewolucji w łańcuchach dostaw (cyfrowe łańcuchy dostaw, druk 3D), co z kolei pociągnie całą gospodarkę i bazujące na niej modele biznesowe na całkiem nowy poziom.

Myślę, że w miarę upływu czasu zobaczymy, jak różne platformy znajdują swoje nisze w określonych obszarach, a prawdziwe innowacje w procesach biznesowych być może będą musiały poczekać właśnie na nadejście interoperacyjności blockchainów.

Gdy platformy blockchain zaczną wymieniać wartości, dane i logikę, będziemy mogli wykorzystać funkcje z N różnych sieci i zbudować Dappsy działające cross-blockchain, czerpiące z każdej sieci zdecentralizowanej to co ta ma najlepsze do zaoferowania. Spowoduje to rozszerzenie przypadków użycia blockchain, na obszary, które trudno dziś nam sobie nawet wyobrazić.

Interopracyjność pozytywnie zastymuluje również płynność w poszczególnych sieciach, co pomoże skutecznie tokenizować wszystko co nas otacza, jak nieruchomości, papiery wartościowe, a nawet profile osobiste.

W pewnym momencie … AI będzie już wewnątrz każdego urządzenia i (miejmy nadzieję) będzie to zdemokratyzowane AI. Zdecentralizowane platformy AI staną się interoperacyjne z sieciami blockchain, co obudzi nowe możliwości w ramach tych platform. Pomoże to również tym pierwszym aplikacjom budowanym na blockchainie dziś, w obszarze bankowości, DeFi, dedykowane sieci pod łańcuchy dostaw itd.. wejść na kolejny poziom.

Ostatecznym punktem, do którego zmierzamy jest zdecentralizowana sieć, która obejmuje niemal wszystkiego elementy świata rzeczywistego jak i wirtualnego, która działa autonomicznie, zasilana jest AI, i w której czynnik ludziki odgrywa rolę wtórną. To jest właśnie ten moment kiedy

FrictionLess Economy staje się rzeczywistością.

Zanim jednak tam dojdziemy – mamy przynajmniej dekadę (lub dwie)

W tym momencie jest zdecydowanie za wcześnie by nazwać zwycięzców, konkretne projekty lub platformy, które stałyby się dominujące w danej kategorii, ale z pewnością niektóre z obecnych rozwiązań, jak choćby blockchain Algorand, są na dobrej pozycji, by odegrać ważnej rolę w budowaniu tej gospodarki bez granic i może mieć coś do powiedzenia w jednej lub kilku z wymienionych kategorii, takich jak finanse, CBDC lub ubezpieczenia.

Po tym bardzo długim wprowadzeniu, możemy wreszcie spojrzeć na InsureTech budowany Algorand i Attestiv. Wprowadzenie było istotne, by zrozumieć nie tylko to co jest budowane dziś, ale przede wszystkim kierunek i potencjał tego jak InsureTech może wyglądać pod koniec dekady, gdy wspomniane transformacje w innych obszarach się wydarzą.

Attestive + Algorand = produkt InsureTech

Attestiv buduje technologię, która ma umożliwić cyfrową transformację w branży ubezpieczeniowej, pozwalającą między innymi zaadresować problem oszustw związanych z ubezpieczeniami (obszar szacowany na ponad 40 miliardów dolarów – w samych Stanach Zjednoczonych)

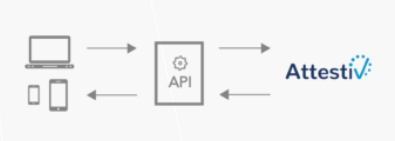

Technologia Attestiv umożliwia sprawdzanie poprawności multimediów cyfrowych (zdjęć, filmów i dokumentów), danych z czujników oraz różnych metadanych, przy użyciu rozwiązania AI, w czasie rzeczywistym, lub za pomocą zaawansowanej analizy kryminalistycznej, post-factum.

Dane związane ze zdarzeniem ubezpieczeniowym, są przetwarzane przez platformę Attestiv i stają się odporne na manipulacje, dzięki procesowi „odciska palca”, czyli unikalnej reprezentacji zasobów medialnych. Dzięki temu jesteśmy w stanie wykryć przyszłe zmiany w danym zasobie, przez co manipulacja raz sprawdzonych (przez AI) mediów, staje się niemożliwa. Znaczniki takich danych są następnie przechowywane na blockchainie w postaci hashy. Blockchain zapewnia, że dane nie zostaną zmienione w stosunku do oryginalnej postaci.

Attestiv przeprowadziła dość dogłębne badania, ostatecznie wybierając Algorand jako platformę blockchain .

„Wybraliśmy Algorand ze względu na skalowalność, bezpieczeństwo i koszty, które spełniają potrzeby naszych klientów. Możliwość budowania naszej oferty ubezpieczeń nowej generacji na solidnej, publicznej platformie blockchain, która jest łatwa w użyciu i oferuje szeroki zestaw funkcji pod kątem przyszłych rozszerzeń to ogromny plus ” / Nico Vekiarides z Attestiv

Jak to działa i jak tu pomaga blockchain?

Attestiv w szerokim zakresie wykorzystuje technologię AI, w celu sprawdzania autentyczności i integralności mediów i danych, ważnych z punktu widzenia ubezpieczeń.

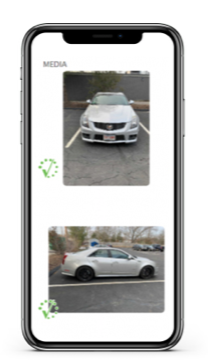

Jeden z ich produktów to aplikacja do auto-inspekcji danej szkody i działa w następujący sposób.

# 1 Przechwytywanie

Utrwalamy obrazy wideo, dokumenty lub dane z urządzeń mobilnych, kamer samochodowych, dronów czy systemów monitoringu. Utrwalenie danych odbywa się w sposób manualny za pośrednictwem aplikacji mobilnej lub też automatycznie i jest zasilone do Attestive przez interfejs API.

# 2 Importowanie

Attestiv może importować istniejące zasoby medialne pochodzące z zaufanego źródła, lub takie, które poddane zostały analizie kryminalistycznej w celu sprawdzenia czy nie zostały zmanipulowane.

# 3 Odcisk palca

Attestiv wykorzystuje dane i metadane, które mogą obejmować znacznik czasu, identyfikator zdjęcia, identyfikator urządzenia, lokalizację geograficzną i pogodę, aby utworzyć bezpieczny odcisk palca dla danego obiektu. Ten odcisk palca staje się unikalną reprezentacją zasobu medialnego, podobny do odcisku palca człowieka i może być użyty, by identyfikować przyszłe zmiany do danego zasobu.

#4 Składowanie (Blockchain)

Attestiv przechowuje wspomniany odcisk palca w zaszyfrowanym formacie, zabezpieczonym przed manipulacją dzięki możliwościom, które daje blockchain. Same zdjęcia, czy też filmy nie muszą być przechowywane wraz z odciskiem palca i zazwyczaj są gromadzone w innym, bezpiecznym miejscu. W takim przypadku można zachować niezbędne bezpieczeństwo i prywatność, a jednocześnie udowodnić autentyczność danego zasobu w dowolnym momencie.

W tym miejscu do gry wchodzi łańcuch bloków Algorand. Dane cyfrowe są przechowywane w łańcuchu bloków, aby zapewnić ich niezmienność i publiczną weryfikowalność. Ponadto, wykorzystując blockchain Algorand, uzyskujemy niskie koszty operacyjne (w porównaniu do innych blockchainów).

# 5 Zatwierdzanie

Następuje weryfikacja w czasie rzeczywistym, i natychmiast otrzymujemy informacje czy obraz lub wideo są autentyczne lub czy zostały zmienione. Attestiv używa AI do weryfikacji; może potwierdzić, że zdjęcie lub film jest autentyczny, nawet jeśli został ponownie zapisany w innym formacie lub w innej rozdzielczości.

Zasadniczo blockchain może pomóc w wyeliminowaniu duplikacji w gromadzeniu i prowadzeniu rejestrów dla działu ubezpieczeń.

W tym momencie to już brzmi interesująco, ale moim zdaniem – jest to dopiero pierwszy krok, na znacznie dłuższej drodze, którą podążają przyszłe przypadki użycia dla blockchain..

Myślę, że najpierw musimy zobaczyć blockchainizację (hmm..może kiedyś powstanie takie słowo :)) mediów, dokumentów ale i innych zasobów świata rzeczywistego. Następnie demokratyzację AI i interoperacyjność różnych łańcuchów bloków i zdecentralizowanych sieci, aby takie przypadki użycia, jak produkt Attestiv / Algorand, mogły uzyskać jeszcze bardziej ekscytujący wymiar. Wszystko polega na usuwaniu lub minimalizowaniu tarć między światem wirtualnym, światem finansowym, przedmiotami z realnego świata oraz przepływem informacji w tych ekosystemach.

Algorand – w pigułce

No to może pare słów o samym blockchainie. Jeśli po raz pierwszy słyszysz o Algorand, to być może te informacje będą interesujące. Algorand został założony przez profesora MIT Silvio Micali, zdobywcę nagrody Turinga, autorytet w dziedzinie kryptografii. Silvio Micali zbudował silny zespół (głównie w Bostonie) i być może udało im się zaadresować wyzwanie, jak sprawić, aby łańcuch bloków był szybki + bezpieczny a jednocześnie zdecentralizowany .

Mainnet Algorand został uruchomiony w połowie 2019 r. Algorand to otwarta, publiczna, zdecentralizowana sieć, działająca w oparciu o unikalny protokół konsensusu, zwany czystym dowodem stawki (Pure Proof of Stake), z zestawem funkcjonalności, takich jak inteligentne kontrakty, standardowe aktywa Algorand i transfery atomowe (ważne: funkcje te są zaimplementowane na warstwie-1). Ostatnio Algorand wprowadził także interoperacyjność łańcuchów prywatnych i publicznych, znane pod nazwą Co-Chains.

Omówiłem ich główne funkcje w kilku artykułach, w tym najnowsze zmiany które wprowadzili wraz Algorand 2.0, jak również funkcję interoperacyjności dla łańcuchów prywatnym i publicznym, więc poniżej zamieszę linki do bardziej szczegółowych informacji w tym temacie, jeśli chcesz dowiedzieć się więcej. Algorand jest już dość zaawansowaną platformą:

- Algorand 1.0 i 2.0 = funkcje

- Algorand jako platforma DeFi

- Wspólne łańcuchy Algorand = interoperacyjność

InsureTech za parę lat ?

Współpraca firm Attestiv i Algorand stanowi początek transformacji w branży ubezpieczeniowej, aby zapewnić automatyzację i nowy poziom obsługi klienta, odbywający się w sposób zwiększający bezpieczeństwo. Od czegoś trzeba zacząć. Wykorzystując niezmienność i współdzielenie zasobów dzięki blockchainowi Algorand, różne strony w obszarze ubezpieczeń, jak sam ubezpieczony, agencje pośredniczące, serwisy napraw, czy też organizacje publiczne mogą skorzystać z jednego systemu, który porównuje i sprawdza zasoby współdzielone między różnymi stronami w tym procesie, usuwając niepotrzebne opóźnienia i zmniejszając ryzyko oszustwa . Z biegiem czasu dodanie inteligentnych kontraktów może przynieść jeszcze więcej automatyzacji i wydajności w całym cyklu, zmieniając branżę jaką znamy dziś.

Jakiś czas temu wyjaśniłem w jednym z moich filmów, jak widzę branżę ubezpieczeniową, za parę lat, gdy zobaczymy interoperacyjność różnych protokołów w tej przestrzeni, oraz dojrzewanie całego obszaru blockchain i kryptowalut.

Poniżej krótkie video w tym temacie.

Ogólnie myślę, że poszczególne platformy blockchain znajdą swoje nisze i zbudują masę krytyczną użytkowników w swoich domenach, niniejszym zaczną dominować platformy, które są najoptymalniejsze pod dany przypadek użycia. W pewnym momencie gdy uzyskamy ich interoperacyjność, umożliwi to jeszcze więcej innowacji i jeszcze bardziej przyspieszy rewolucję kryptowalut, blockchain, AI.

Ekosystemy budowany na bazie takich platfrom jak Algorand, Open Application Network Rootstock czy Cosmos, spowodują, że przedsiębiorcy wymyślą kolejne, nietuzinkowe modele biznesowe, które trudno nam sobie wyobrazić w dniu dzisiejszym, ale kroki, które dziś podejmujemy, tworząc te prymitywne aplikacje na bazie blockchain są konieczne, aby bramy dla bardziej zaawansowanych i wyrafinowanych przypadków użycia mogły się uchylić.

Pobawmy się przez chwilę we wróżbitę i spróbujmy sobie wyobrazić, jak branża ubezpieczeniowa może ewoluować w ciągu następnej dekady.

InsureTech = BezTarć + Płynny + RealTime

kto wie … może nawet SPRAWIEDLIWE … (?)

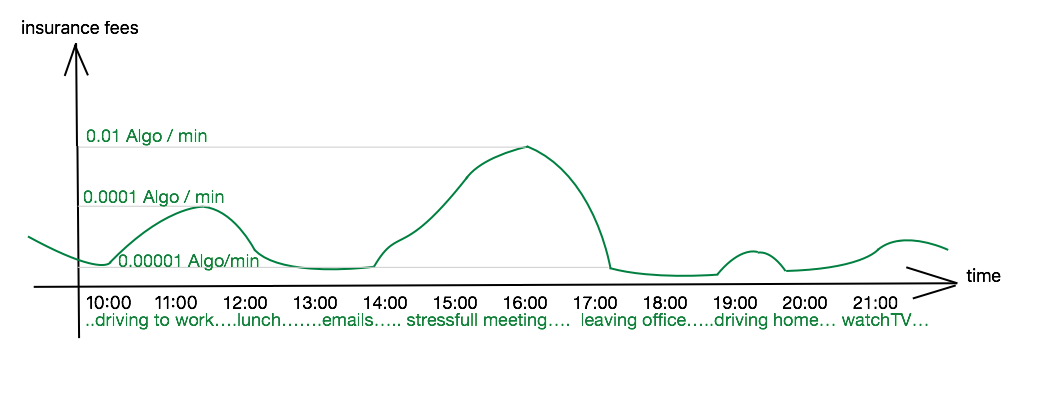

- Jako osoba „Ubezpieczona”, mogę sobie wyobrazić, że przypisany do mnie „poziom ryzyka” będzie obliczany w czasie rzeczywistym i będzie zależał nie tylko od mojej historii, ale również od moich obecnych zachowań (zbyt szybka jazda, nie zdrowe żywienie się, spotykanie się z ludźmi z grupy podwyższonego ryzyka, palenie papierosów, przebywanie w niewłaściwym miejscu w niewłaściwym czasie, itd… o zgrozo…), a także przewidywane zachowania (tu w grę wchodzi sztuczna inteligencja, która na przykład możne podwyższyć mój poziom ryzyka, ponieważ sądzi się, że osoby o moich zachowaniach żyją zbyt krótko) (chociaż tu mam akurat nadzieję, że system podwyższył by akurat mój wynik, dzięki temu że jem marchewkę i dużo biegam 😉

- W rezultacie to co zrobiłem, to co robię i to co planuję zrobić (lub co AI sądzi, że ja planuje zrobić) spowoduje dostosowanie moich opłat ubezpieczeniowych w czasie rzeczywistym.

- Systemy ubezpieczeniowe w przyszłości będą znacznie bardziej płynne i będą obciążać moje konto również w czasie rzeczywistym, automatycznie pobierając opłaty (waluty cyfrowe) z mojego multi-walleta, co sekundę.

- Zależnie od tego, czy robię ryzykowne rzeczy, czy też zachowuję się dobrze, zapłacę za konkretną usługę ubezpieczeniową co sekundę. Ile? 0,00001 TokenXYZ / sek (jeśli śpię bezpiecznie w domu), a może nawet do 1 TokenXYZ / sek (jeśli akurat wykonuję skok na bungee)

- Dostęp w czasie rzeczywistym do danych z IoT, inteligentnych zegarków, platform społecznościowych, danych geolokalizacyjnych i kto wie … może nawet dane z implantów = wszystko to będzie analizowane w czasie rzeczywistym przez systemy AI , sprawdzające informacje pod kątem autentyczności, ich powagi i wpływu na mnie => to natychmiast wpłynie również na moje opłaty za taką czy inną usługę.

Teoretyczny przykład moich dziennych kosztów ubezpieczenia, obliczanych w czasie rzeczywistym, mógłby wyglądać następująco:

Co dalej?

Czy będzie fascynująco, czy przerażająco?

Sposób, w jaki dzisiaj budujemy tą infrastrukturę, zdefiniuje naszą przyszłość. Będziemy albo bardzo szczęśliwymi ludźmi, zarabiającymi i wydającymi pieniądze w sposób płynny i bez wysiłku, albo zostaniemy zniewoleni przez wielkie korporacje i rządowe instytucje, wpływające na to, co możemy zrobić, a co nie, kontrolując przycisk switch-off, kto wie do jakich systemów…

Weźmy CoVid jako przykładowy scenariusz. Jak to mogło by wyglądać w 2030r.

- System może zdecydować o wyłączeniu twojego konta bankowego, jeśli wychodzisz z domu podczas pandemii.

- Twoje opłaty ubezpieczeniowe wzrosną 100 razy, jeśli opuścisz strefę XYZ.

- Twoje opłaty ubezpieczeniowe wzrosną 10-krotnie, jeśli temperatura twojego ciała wzrośnie powyżej 38 ° C

cóż … mam nadzieję, że to tylko ciemna strona mojej wyobraźni 🙂

Wracając do rzeczywistości…

budujemy tą przyszłość już teraz!

Tarcia wśród społeczności i organizacji budujących te rozwiązania to dobra rzecz. Demokratyzacja procesu decyzyjnego zwykle doprowadza do lepszych rozwiązań.

Wiec, nie spieszmy się z budowaniem szybkich blockchainów. Zróbmy to w rozważny, zdecentralizowany, demokratyczny sposób (Bitcoin jest tu chyba dobrym przykładem).

Ktokolwiek jest zaangażowany w tworzenie tych technologii dzisiaj, lepiej aby zadbał o to, że to co dziś zbuduje, będzie służyć na plus również za 10 lat.

Szybki Zysk Dzisiaj vs. Wolność za 10 lat.

A jeśli dotychczas stoisz z boku i się przyglądasz tym zjawiskom, to rozważ by się zaangażować :: Algorand daje wiele możliwości w tym temacie. Inne ekosystemy również stwarzają takie opjcje. Mówię o tym dużo u siebie na kanale YouTube.

Odwiedź strony Algorand lub Algorand Polska